每日經濟新聞 2025-03-12 21:02:56

◎年初以來,受資金緊平衡及股債蹺蹺板效應影響,債市出現大幅調整。10年期與30年期國債收益率分別上行突破1.8%和2%,調整幅度超20BP。

◎本輪調整源于機構提前交易降息預期被糾偏等因素。業內人士分析,當前債市收益率曲線上行空間有限,或迎修復行情,但機構對后市看法分歧明顯。

每經記者 宋欽章 每經編輯 張益銘

年初以來,受資金緊平衡、股債蹺蹺板等因素影響,債市出現大幅調整——10年期國債收益率、30年期國債收益率的本輪調整幅度均已超過20BP。有機構人士向記者感慨,經過本輪調整,投資人對于債券市場容易賺錢的認知,跟年初相比大幅度減弱了。

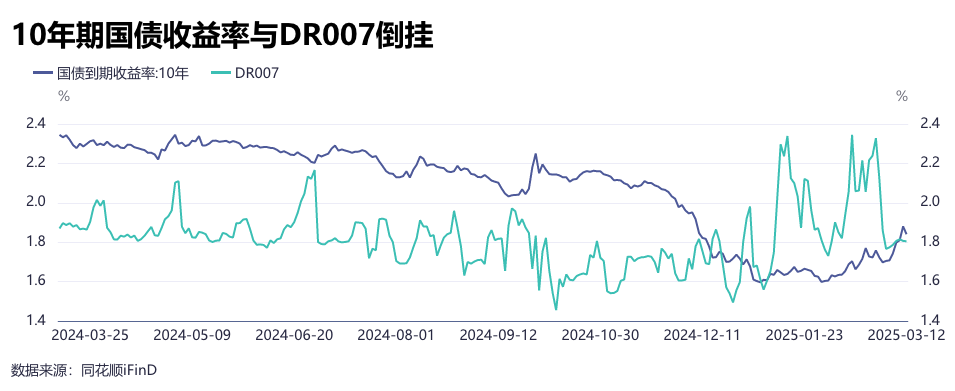

值得注意的是,去年底,由于機構提前交易降息預期等,10年期國債收益率一度與DR007倒掛,而經歷本輪調整后,又重新回到DR007以上,此前的“搶跑”交易得到了很大程度地糾偏。業內觀點認為,本階段收益率曲線上行的空間或已不大,甚至有可能迎來修復行情。

近日債市調整幅度加大,10年期國債收益率上行破1.8%,昨日收1.8650%;30年期國債收益率上行破2%,昨日收2.0525%。3月12日,10年期國債收益率有所下滑,但仍在1.8%上方徘徊,尾盤行至1.81%附近。

考慮到年初10年國債收益率最低到過1.6%,30年期國債最低到1.8%,本輪調整幅度已經超過20BP。

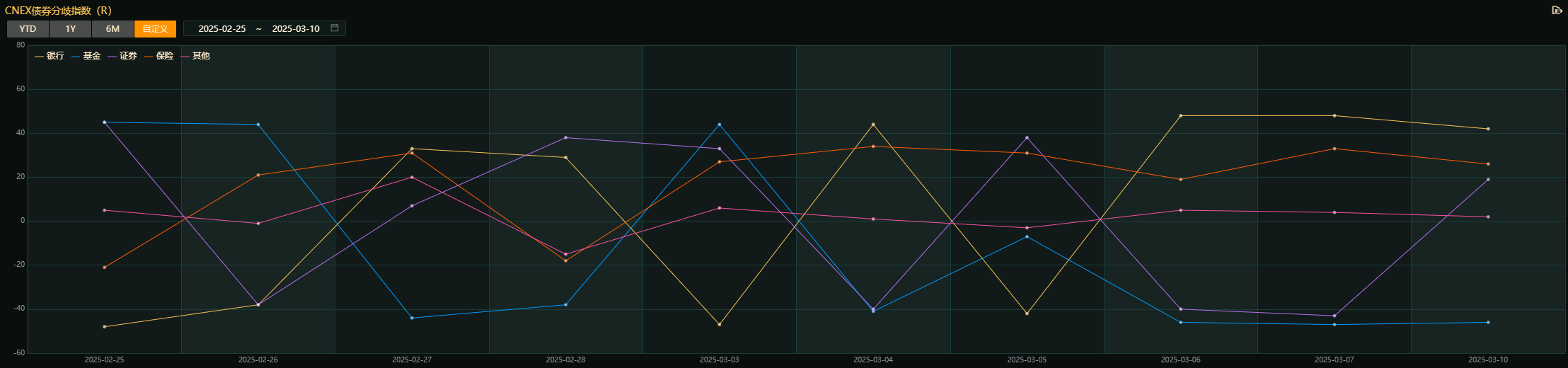

債券到期收益率上行對應價格下跌,說明有機構正在大量拋盤。根據CFETS-NEX債券分歧指數,近幾日債市的賣盤主要是基金類機構。

CFETS-NEX債券分歧指數(截圖來源:Qeubee)

華創固收3月9日發布的研報顯示,基于對央行操作的擔憂,上周資金寬松后基金凈買入信用債,但對利率債始終偏謹慎;大行逐步止盈或放大市場調整,主要是調節利潤指標,其次可以緩解負債壓力和久期指標;農商行和保險仍在進場,但點位要求在逐步提高。

華西固收劉郁團隊分析,基金拋售國債的背后更多是降久期的需求。“業績排名前20%的利率債久期中位數已經從前一日的4.9年快速降至4.4年”。

該團隊認為,伴隨基金久期的下降,市場砸盤的力量或將減弱。不過,市場情緒已經陷入極度脆弱的狀態,也有部分投資者擔心會有其他機構(如銀行自營盤)被迫止損,加劇行情的調整,甚至進入負反饋。在該團隊看來,基金降久期的背后是擔憂——若1.8%的資金線一直持續,所有品種的定價中樞都會被推高。

在銀行間市場,R系列與DR系列是反映銀行間市場資金成本的重要指標。《每日經濟新聞》記者發現,3月12日晚,R007報1.81%,DR007報1.80%。由于去年底機構提前交易降息預期等原因,10年期國債收益率一度下行至DR007以下,出現負carry狀態。而經過此輪回調,目前10年期國債的到期收益率又重新回到DR007以上。

因而有機構人士認為,目前債券二級市場正在回歸正carry狀態。不過,德邦固收首席分析師呂品在接受《每日經濟新聞》記者采訪時表示:“很難說現在是正carry狀態,因為銀行的存款邊際成本仍然不低。”

據了解,在債券市場中,負carry一般是指由于債券的收益率低于融資成本,導致持有債券的凈收益為負的情況。這通常發生在債券的收益率不足以覆蓋融資成本的情況下,例如借入資金購買債券所支付的利息超過了債券的利息收入。

“本階段收益率曲線上行的空間已不大。”光大固收首席分析師張旭在最新的研報中推測,近幾日債券市場已出現一定程度的上行,調控者有可能通過放松銀行體系流動性等方式對收益率上行的速率進行有效約束。

10年期國債活躍券近30日行情走勢

華創固收團隊亦表示,當前國債可能接近本輪管控的“心理價位”,市場有望迎來修復行情,準備收復失地。

回顧本輪債市調整行情,其大致始于今年年初,主要由資金緊平衡、股債蹺蹺板等因素引起。

此前,張旭曾在研報中坦言,這段時間資金市場的緊平衡主要是央行貨幣政策態度的體現,現階段資金利率可以視為債券收益率的函數,用以“糾偏”此前債券收益率單邊下行預期。“當債券收益率過度下行時,資金面較有可能收斂予以抑制;當債券收益率快速上行時,資金面較有可能相應放松。”

華創固收周冠南團隊認為,近期央行發布會對降息表態不及預期疊加風險偏好擾動,債市大幅調整。本質原因是負carry環境的交易基礎動搖,資本利得博弈想象空間弱化。

記者注意到,盡管很多機構認為當前行情不改“債牛”的長期邏輯,但隨著債市行至當前位置,機構的觀點也出現越來越大的分歧。

據華安固收顏子琦團隊分析,2月24日以來至3月10日,固收賣方觀點整體中性偏空,13%機構持偏多觀點,65%機構持中性態度,22%機構持偏空態度;而固收買方觀點同樣整體中性偏空,其中持偏多態度的機構占13%,持中性態度的機構占64%,持偏空態度的機構占23%。

呂品告訴《每日經濟新聞》記者,年初以來的債市主要調整的邏輯是:大行、股份行在多種因素下,存款相對短缺,存單發行和存款成本初步提高;貨幣當局在長錢、低成本資金的投放上相對中性;以及市場對今年一季度的經濟預期,風險資產的風險偏好提高。在以上綜合因素的作用下,債市有所調整。

“后市目前分歧較大,主要在于不同投資人認為當前調整的核心因素的權重不同,比如對后市基本面復蘇的幅度、節奏,但是對于債券市場容易賺錢的認知,跟年初相比大幅度減弱了。”呂品表示。

華創固收周冠南團隊在上述研報中提及,2025年純債基金收益轉負,投資者配置情緒轉弱。目前銀行理財凈值回撤可控,后續重點跟蹤規模下降情況。

之所以關注基金與理財的贖回情況,是因為市場擔心負反饋機制的形成。簡單來講,當債市下跌時,投資者因凈值回撤選擇贖回基金或理財產品,導致管理人被迫拋售債券以應對流動性壓力,進一步壓低債券價格,形成“下跌—贖回—拋售—再下跌”的負反饋循環。

銀行理財方面,3月12日,記者從幾家理財子公司了解到,目前債市波動尚未對理財產品規模造成明顯影響,贖回情況未偏離正常范圍。據普益標準披露,截至3月12日,全市場存續理財產品共41187款,較上月末增加0.58%;最新存續規模為30.22萬億元,較上月末增加1.01%。理財子公司今年以來固收理財產品平均回撤率為0.070496%;3月以來固收理財產品平均回撤率為0.008834%。

基金方面,記者根據同花順iFinD不完全統計,今年以來,至少有53只基金產品因發生大額贖回而發布凈值精度調整公告,其中33只基金為債券型基金,占比超62%。

另外,隨著利率債的大幅調整,固收類理財產品收益也難免被波及。

普益標準發布的銀行理財市場月報(2025年2月1日—2025年2月28日)披露,2025年2月,銀行理財產品收益率整體呈下降趨勢,短期收益跌幅較為明顯。收益率下降的主要原因包括市場利率維持低位、債市震蕩調整以及新發理財產品收益水平下降。其中,10年期國債利率2月一度上行至1.76%,債券市場調整對理財收益產生影響,而新發產品的低收益水平進一步拉低整體市場表現。

同花順iFinD顯示,今年以來至3月12日,債券型基金的收益率中位數為-0.38%、收益率平均為-0.14%,均不及其他基金類型。支付寶平臺債基專區顯示,截至3月12日,今年以來跌幅靠前的債券型基金,普遍重倉利率債;而漲幅靠前的債基,則主要重倉可轉債。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP