每日經濟新聞 2025-03-18 21:12:45

3月以來,信用債市場出現明顯波動,非金公司信用債取消或推遲發行規模已超300億元,與上月整月持平。企業預警通數據顯示,信用債一級市場連續3周處于凈償還狀態。聯合資信研究中心分析認為,短期內債市可能持續震蕩,但預計二季度債券市場利率將下行,信用債發行利率隨之降低,取消和推遲發行規模或將減少。

每經記者 宋欽章 每經編輯 馬子卿

隨著今年以來債市利率上行并高企,信用債發行人為了規避相對較高的融資成本,紛紛調整債券發行計劃——選擇取消或推遲發行。《每日經濟新聞》記者發現,本月非金公司信用債取消或推遲發行規模已超過300億元,與上個月整月的規模持平。企業預警通數據顯示,信用債一級市場已連續3周出現凈償還狀態。

聯合資信研究中心在受訪時分析,從過往經驗看,在信用債利率上升或大幅波動時期,取消與推遲發行規模往往會邊際增加;而在債券市場利率下行時期,取消與推遲發行規模通常會邊際回落。“長期來看,利率下行的大方向并未發生改變,預計二季度利率債收益率有望再次迎來下行,信用債的發行利率也將隨之下降,屆時信用債的取消與推遲規模或邊際回落。”

《每日經濟新聞》記者注意到,3月剛剛過半,本月信用債取消或推遲發行規模已經出現較明顯的抬頭之勢。

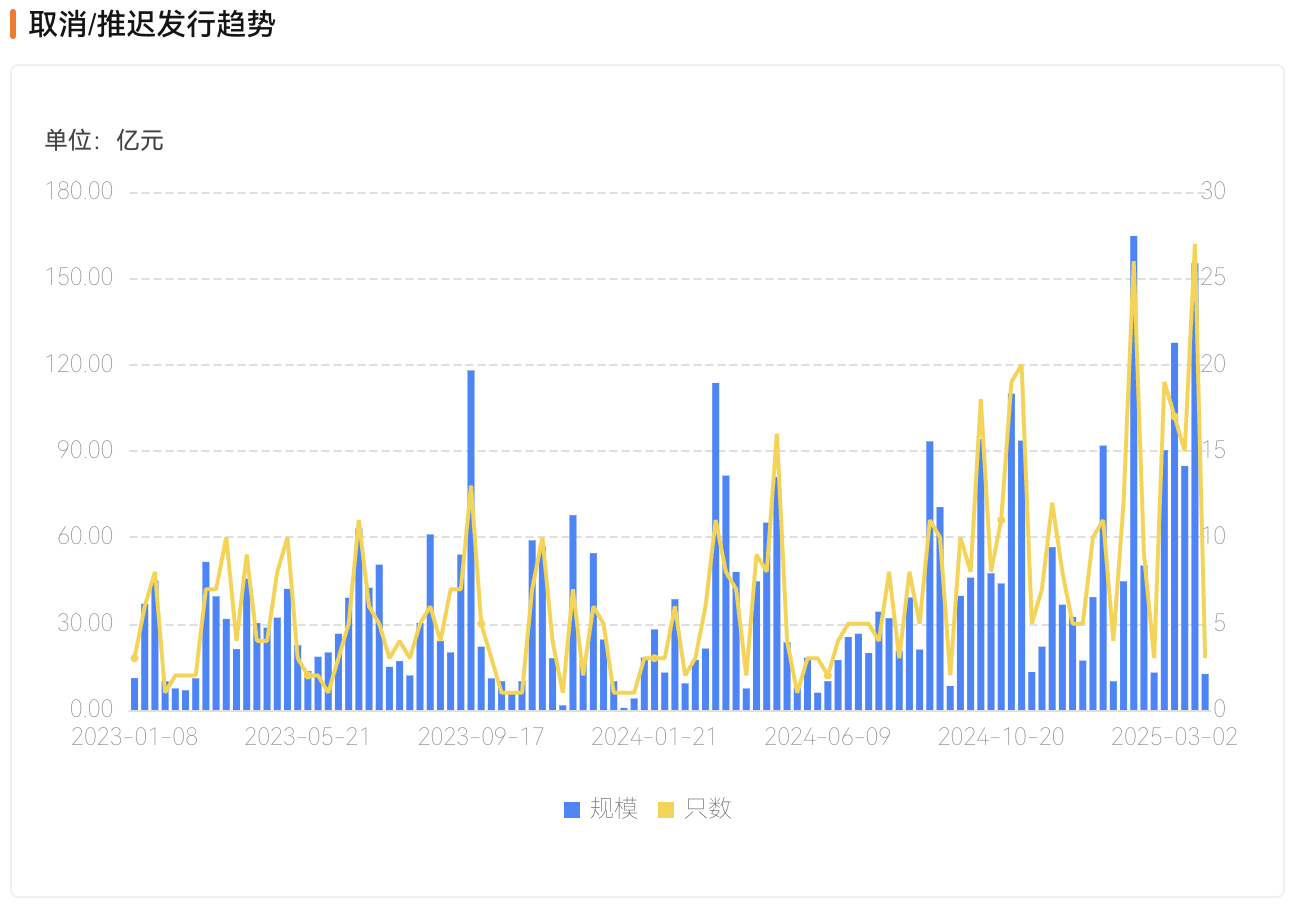

東方財富數據顯示,截至3月17日,本月非金公司信用債取消/推遲發行規模已超過300億元,與上個月整月的規模齊平。今年以來,已累計有139只非金公司信用債取消或推遲發行,規模達994.42億元;企業預警通數據顯示,截至3月17日,本月信用債取消或推遲發行規模為380.5億元,已經超過今年前兩個月取消或推遲發行規模之和。從周度統計數據來看,今年以來已經有3個單周取消或推遲發行規模超過120億元,創2023年以來的新高。

從今年以來信用債取消或推遲發行的原因來看,“市場波動”是主要原因,占比60.34%。分行業來看,建筑裝飾行業取消或推遲發行規模最多。從評級分布來看,高評級主體——尤其是AAA——的取消/推遲發行規模更高,占比為68.42%。從企業性質分布來看,取消或推遲信用債發行的主體以地方國有企業為主,占比為76.77%。

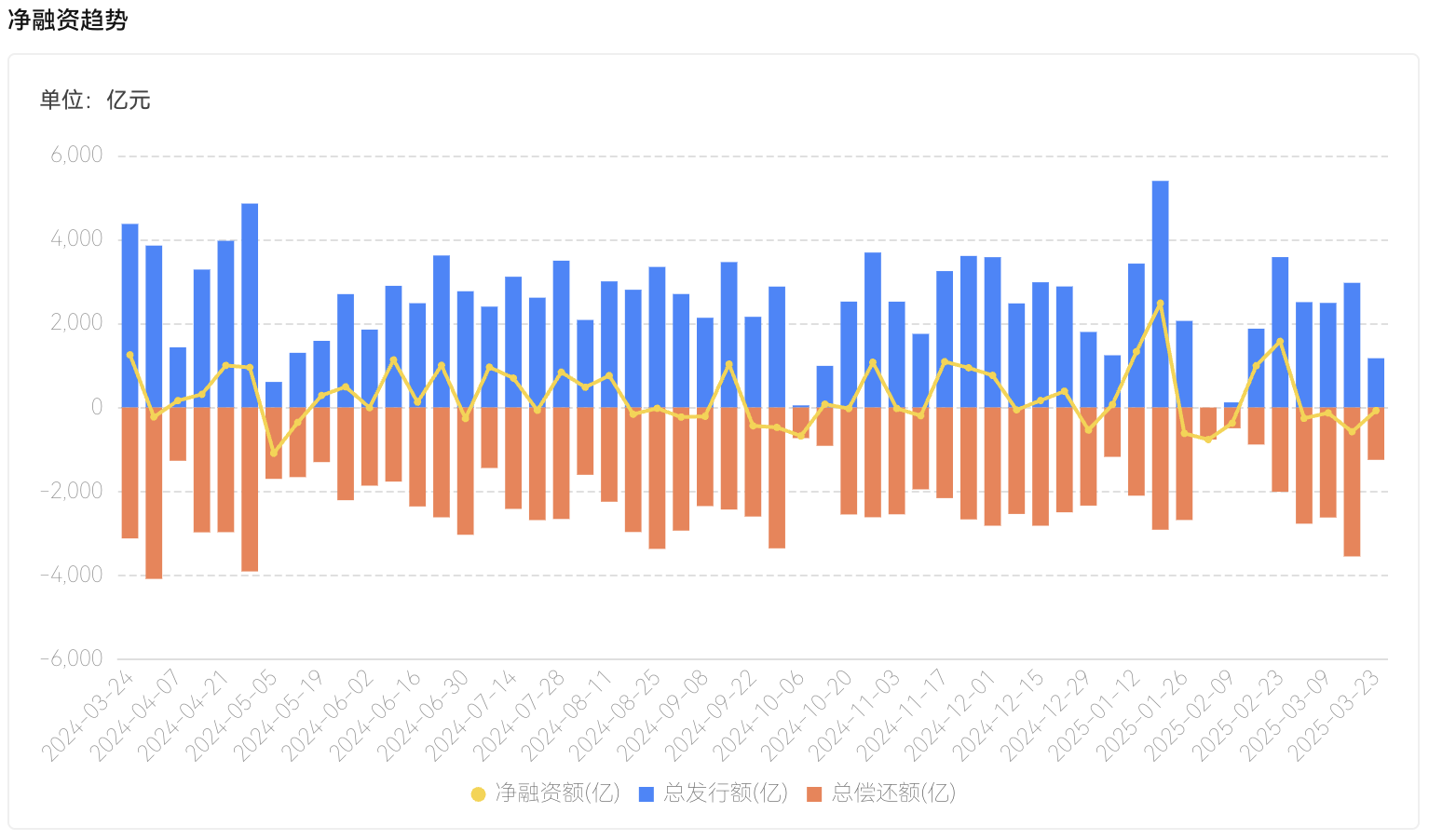

此外,從信用債一級市場凈融資趨勢來看,企業預警通顯示,當前已連續3周出現凈融資為負的狀態。近3周的信用債一級市場凈融資額分別為−256.78億元、−128.38億元、−576.63億元。

萬聯證券的信用債市場周報(2025年3月10日—2025年3月16日)顯示,當前信用債的各區域、期限、等級收益率均處于歷史較低位置,傳統的信用品種的票息和資本利得收益空間已經十分有限。機構投資者普遍以持倉城投債為主,面臨嚴峻的資產荒局面,紛紛將更多目光轉向產業債以及中資境外債、ABS、轉債等“信用+”品種。

華創證券的信用債周報(2025年3月10日—2025年3月16日)顯示,預計本周信用債市場依然承壓,尤其是長端面臨繼續調整的壓力。

聯合資信研究中心在接受《每日經濟新聞》記者采訪時表示,近期信用債市場再現大量取消/推遲發行,主要與以下幾方面因素有關。

一是受降準降息預期收斂、股債蹺蹺板再現、機構贖回壓力加大等因素影響,利率債收益率出現大幅回調。截至3月17日,10年國債活躍券“240011”收益率已升至1.88%以上,30年國債活躍券“2400006”收益率已升至2.12%以上。在此背景下,信用債二級收益率出現大幅上行,進而導致信用債一級發行利率明顯上升,多只城投債券發行利率重回5%上方,信用債認購倍數也出現大幅下降。

二是在超長國債持續調整的壓力下,地方債收益率開啟了新一輪的上行,近期地方政府債頻頻出現“發飛”現象(新發行債券的票面利率明顯高于二級市場同類債券的收益率),市場情緒整體偏謹慎。

三是信用債發行人主動進行融資成本管理或為避免高融資成本帶來的負面影響而選擇取消/推遲發行。此外,高評級主體對利率成本更為敏感,近期市場大幅波動導致其取消發行的比例更高。

聯合資信研究中心認為:“從過往經驗看,在信用債利率上升或大幅波動時期,取消與推遲發行規模往往會邊際增加;而在債券市場利率下行時期,取消與推遲發行規模通常會邊際回落。”未來,雖然短期內債市仍有可能高位震蕩,但債券市場資金利率有望率先企穩或下行,市場對基本面趨勢的分歧也有望達成共識,3月末、4月初利率重回下行的概率仍相對較大。長期來看,利率下行的大方向并未發生改變,預計二季度利率債收益率有望再次迎來下行,信用債的發行利率也將隨之下降,屆時信用債的取消與推遲規模或邊際回落。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP