每日經濟新聞 2025-04-09 00:29:25

每經記者 李玉雯 每經編輯 何小桃 馬子卿

4月8日起,平安銀行某存款產品3年期利率下調40BP。記者從平安銀行理財經理處獲悉,該產品3年期存款利率由2.05%降至1.65%。

銀行出手調降存款利率,平安銀行并非個例。記者注意到,隨著“開門紅”活動落下帷幕,4月以來,多地中小銀行也對存款利率進行了不同幅度的調整。整體來看,不同期限存款利率調整幅度在10BP至80BP,中長期限的降幅更大。

在當前銀行業整體凈息差承壓的背景下,壓降負債端成本是銀行機構穩息差的重要舉措。正值銀行年報披露季,多家銀行管理層展望息差走勢提及,要加強負債端成本管控措施,通過優化存款結構來推動存款付息成本下降。

多地中小銀行出手下調存款利率

中長期限利率降幅相對更大

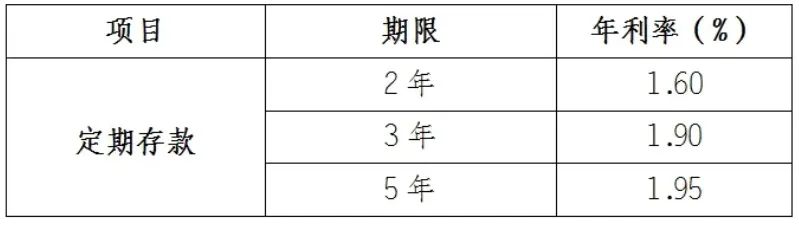

4月以來,已有多地中小銀行出手下調存款利率,不同銀行調整幅度不一。例如,新安融興村鎮銀行調整后整存整取1年期、2年期利率均為1.95%,3年期、5年期利率均為2.05%,各期限均下調了10BP;廣東普寧匯成村鎮銀行調整后整存整取2年期2.0%、3年期2.3%、5年期2.35%,各期限均下調了20BP;廣西西林農商行調整后2年期、3年期、5年期定存利率分別為1.60%、1.90%、1.95%,對比去年11月6日起執行的利率,此番調整各期限分別下調了25BP、45BP、40BP。

廣西西林農商行調整后定期存款掛牌利率

記者注意到,此番中小銀行對于存款利率的調整,整體來看中長期限利率降幅更大。

德江長征村鎮銀行4月8日起調整存款利率,整存整取3個月期1.15%、半年期1.35%、1年期1.60%、2年期1.85%、3年期2.05%、5年期2.10%。對比去年11月21日起執行的利率,3個月期、半年期分別下調了30BP、1年期下調了40BP、2年期下調了45BP,3年期下調了80BP、5年期下調了85BP。

廣西扶綏農商行將于4月10日起調整存款掛牌利率,調整后整存整取3個月期1.00%、6個月期1.25%、1年期1.35%、2年期1.60%、3年期和5年期均為2.00%。其中,3個月期、6個月期、1年期相較之前下調20BP,2年期下調25BP,3年期和5年期均下調35BP。

融360數字科技研究院高級分析師艾亞文接受記者微信采訪時表示,中長期限存款利率降幅更大的原因是多方面的,包括響應政策導向,降低實體經濟融資成本的需求,此外,儲戶存儲長期存款的意愿強烈,銀行通過下調中長期存款利率,優化負債結構,應對存款定期化帶來的成本上升問題。

開源證券的一份研報指出,銀行負債策略隱含存款利率進一步下調預期。從歷史規律來看,長期限定存的掛牌利率下調幅度較大,因此若銀行預期存款定價有進一步下調可能,將避免在降息環境中吸收過多長期存款。

分析師:受多重因素影響

存款利率仍有一定的下調空間

金融監管總局此前披露,2024年四季度,我國商業銀行凈息差降至1.52%。對于銀行機構而言,要想穩住息差,除了優化資產配置實現收益增加,管控負債成本也是必要的舉措。多家銀行在接受機構調研時提及,將進一步優化存款期限結構,以改善存款付息成本。

例如,青農商行在回應存款定期化現象時表示,截至2024年末,該行定期存款占比較上季提高0.4個百分點,較年初提高1.37個百分點。“2024年以來,我行以‘次高成本存款代替高成本存款’為目標,推出拳頭產品,配套行之有效的營銷策略和營銷指引,通過優化存款定價策略,引導中長期定期存款向1年期存款轉移,逐步壓降中長期存款占比,持續優化存款期限結構。”

廈門銀行在回應2025年負債端調降幅度規劃時提到,該行將進一步優化存款結構,存款增量發力人民幣活期存款,提升活期存款日均占比,存量部分主動壓降高成本存款,同時積極優化零售存款期限結構,合力推動存款付息成本下降;同時,持續跟進并及時調整存款掛牌利率,助力成本率進一步壓降。預計2025年該行負債端降幅將較2024年有所擴大。

正值銀行年報披露季,多家銀行管理層在業績說明會上也就負債成本管控的相關問題予以回應。

例如,平安銀行行長冀光恒表示:“平安銀行今年零售負債端必須退出高成本行列,回到低成本行列。”興業銀行管理層認為,穩息差的關鍵在于壓降負債成本。興業銀行計劃財務部總經理林舒提到,按該行當前的資產結構,存款付息率還有20個BP的下降空間。浙商銀行行長助理侯波在該行業績會上表示:“負債端三年期以上的高成本負債在今年到期的規模會高于去年,這對于息差穩定也將有所助益。”

開源證券研報提及,高息定存重定價是2025年銀行存款成本改善的主要支撐,存款利率即使調降,引起的脫媒效應也將弱于往年。一是理財收益率隨高息存款到期、信托通道整改等也趨于下降;二是中小銀行若能按自律統一下調,“手工補息”“特色存款”等產品減少,大部分客戶或被動接受為主,也能減輕大行負債壓力。

艾亞文對記者表示:“市場利率低位運行、政策利率調整預期、銀行負債成本控制需求等多重因素的影響,銀行存款利率仍有一定的下調空間。”

記者|李玉雯

編輯|何小桃 馬子卿 杜波

校對|孫志成

封面圖片來源:張云(山西分社)/中新社/視覺中國

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP