首先,中國的資本項目還沒有完全開放,這就構成了第一道‘防火墻’;其次,我國的外匯儲備非常好,可以緩解資本流出的壓力;第三,在之前一段時間內,央行已經創設了很多流動性調節工具(SLO、SLF、PSL等),也可以應對美國退出QE可能帶來的影響。 更多

市場人士普遍認為,美國退出QE不會對全球流動性情況造成逆轉性影響。由于人口老齡化、產能過剩和需求不足的原因,預計全球經濟在較長時間將面臨“低增長、低通脹”格局,這使各國貨幣政策均在較長時間保持寬松。 更多

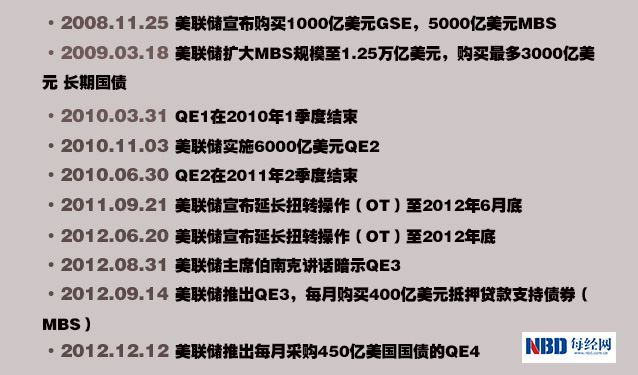

29日,美國聯邦儲備委員會發布聲明稱,在10月份完成最后一輪150億美元購債活動后,將不再進行此類活動,這意味著自2008年金融危機以來,歷時6年,先后三輪的量化寬松貨幣政策(QE)正式宣告結束。

QE如何從金融危機中拯救了美國?對其他國家產生了什么影響?美國退出QE對中國有何影響?QE退出后投資策略應該如何調整?每經網專題為你帶來相關問題的答案。

量化寬松(Quantitative Easing),一般指央行向私營銀行或其它金融機構如保險公司購買債券的行為。央行“新創造”的資金被撥入這些金融機構在央行的法定儲備賬戶。

通過購買債券,央行可以壓低市場利率,使得企業和消費者借貸成本更低。因為大量購買債券的操作可以使債券本身價格上漲,使得債券收益率向反方向移動。QE不但可以降低信貸成本,還可以增加市場上的資金供給。

還可以拉高通脹。本周一些影響通脹預期的指標下降的比較厲害。上周公布的美國9月消費者物價指數上升0.1個百分點,因食品及住房價格上漲抵消了能源價格的下跌。

央行平時可以通過下調基準利率來刺激經濟,QE只是當利率已經降至接近零時才祭出的工具。美聯儲當前的基準利率是0.25%。

QE的效果很難衡量,當然有人認為美國失業率從QE開始時的超過8%降至目前的5.9%是效果顯著的證據,但也有人認為失業下降是人口結構性變化的結果。

美聯儲的情況是只購買政府發行的國債和住房抵押貸款支持的債券。近期有傳聞歐洲央行可能在未來購買企業債券。

六年之后,聯儲似乎是成功阻止了大衰退發展成為另一次大蕭條,而現在,美聯儲即將結束自己的量化寬松項目。以下幾幅圖表可以說明量化寬松是如何從經濟衰退中拯救了美國,以及如何改變了中央銀行機制【詳細】

市場曾經警告的災難性結果并未出現,那么為何有人這樣認為呢?其中一種常見的警告就是,QE將蠶食美元價值,迫使投資者買入黃金或瑞郎等避險。另一盛行的警告就是通脹。流動性泛濫,美元貶值,市場自熱而然就會擔心通脹。【詳細】

對于美國QE3的徹底退出,這或許會在一定程度上導致新興經濟體的衰退,但不會觸及新興經濟體的命脈。我們更相信,中國作為全球最大的新興經濟體,能夠通過進一步深化改革夯實我國的經濟基礎,并協同其他新興經濟體國家,共同邁進新一輪可持續增長之境。【詳細】

這一決定對于中國來說風險多于機遇,甚至可謂一次不小的沖擊。原因在于,如果美國退出量化寬松,那么意味著美元利率有走高壓力,將導致更多資金回流美國,對于人民幣將構成貶值壓力,這同時也會間接影響到中國央行的貨幣政策。【詳細】

包括高盛在內的多家投行認為,美股牛市遠未結束,年底前可能還將創出新高。據悉,股份回購是推動市場持續上漲的重要力量。

“美聯儲印鈔機這個大利好不再,金價易跌難漲,千萬別學大媽們去搶黃金,除非你要當它是傳家寶,那就另當別論了。”業內分析師的一句戲話也并非沒有真意。【詳細】

美聯儲結束量化寬松政策不會讓市場熱錢突然對貴金屬市場更加看空,因為它們已經在美聯儲宣布退出QE之前表達了它們的立場。因此,在美聯儲最終公布退出決定后,對貴金屬市場來說就不再構成一個事件性沖擊。【詳細】

在后QE時代,當流動性不如往昔充裕之時,資金對中概股的追捧將進一步趨于理性。與之形成對比的是,近期各方對中國股市的好感度有所升溫。

“我長期看好中國股市,當前利率較低、資金面相對寬裕。對于中國投資者而言,尋覓高質量、高收益的股票是主要投資策略,成長性股票在當前環境可能不是安全選擇。”施博文告訴記者。【詳細】