近段時期以來,管理層連續對債轉股表態力挺。日前,有消息稱,國開行高層表示,首批債轉股規模為1萬億元,預計在3年甚至更短時間內,化解1萬億元左右規模的銀行潛在不良資產。彭博甚至援引不愿具名知情人士表示,正式的債轉股實施方案最快或4月正式推出。

債轉股消息一出,立即引發業界和媒體熱議,那么,何為債轉股?此時重啟,背后的原因是?到底能給相關公司、銀行、A股市場帶來什么?債轉股真能包醫百病嗎?……針對諸多熱點問題,每經網金融頻道為您帶來全景報道和解讀。

近期,監管層對債轉股頻頻表態,使得這一話題急速升溫。那么,債轉股究竟是什么?操作模式有幾種?

指國家組建金融資產管理公司,收購銀行的不良資產,把原來銀行與企業間的債權債務關系,轉變為金融資產管理公司與企業間的控股(或持股)與被控股的關系,債權轉為股權后,原來的還本付息就轉變為按股分紅。或將商業銀行對企業的貸款轉為商業銀行直接持有股權。

銀行主導型:國家允許商業銀行持有一定數量的非金融企業股權,商業銀行對企業的不良貸款直接轉換為商業銀行對企業的股權。受到法律法規的限制、實際操作難度較大等因素影響,采用該操作方式的國家較少,較多集中于波蘭、捷克等轉軌國家,日本部分商業銀行也有先例。

政府主導型:集中式不良資產處理模式下通常被采用,商業銀行將不良貸款剝離至政府設立的處置機構(如AMC)中,再由處置機構將債權轉換為對企業的持股。該模式美國、韓國等曾采用。

中國央行行長周小川當地時間14日在華盛頓表示,“債轉股”是一個新的計劃,尚未完全披露,主要是為了降低企業杠桿,一些細節仍在討論之中。周小川在回答記者提問時就“債轉股”表示,一些政策支持措施可能會涉及一些產能過剩行業。

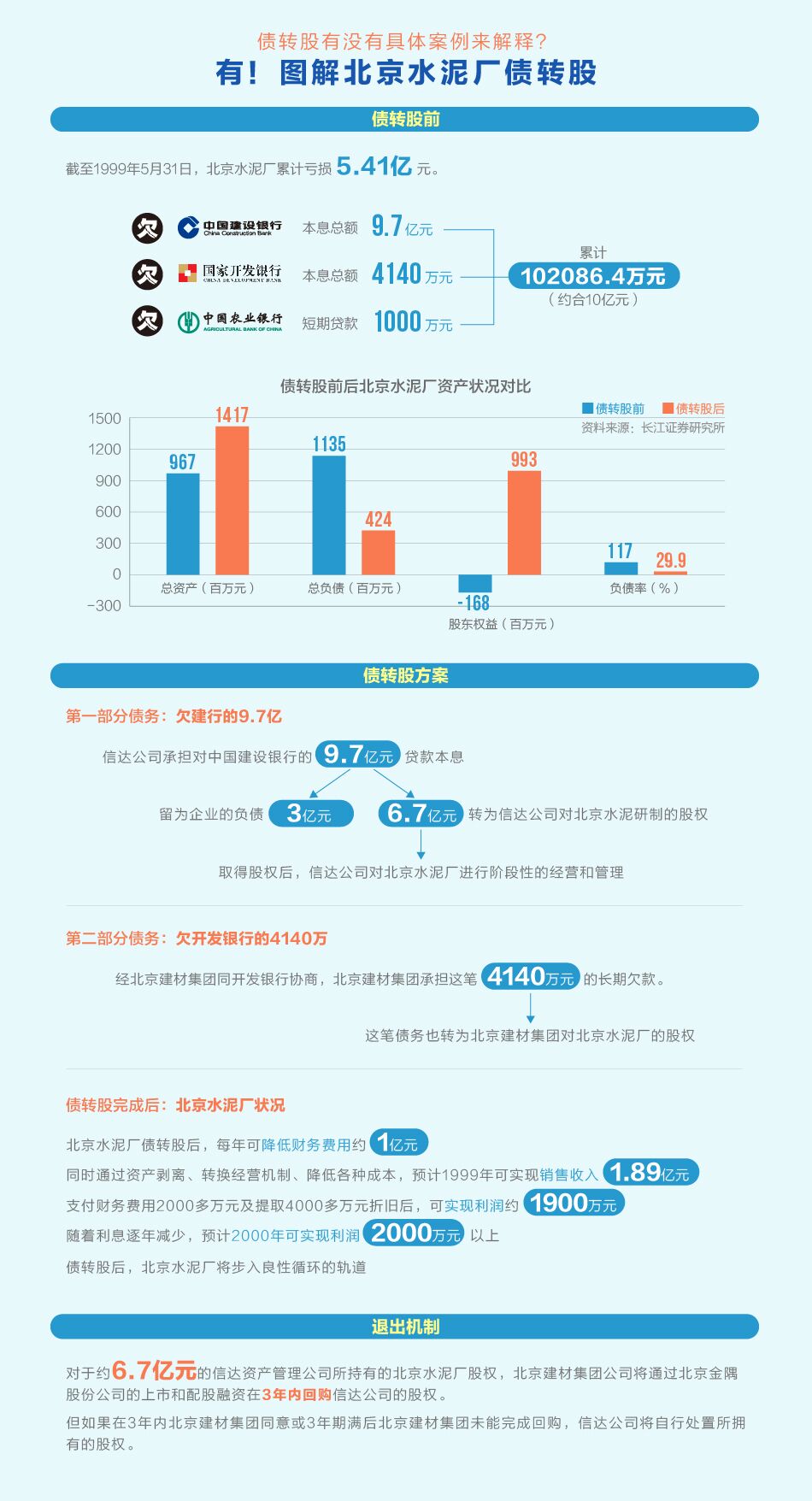

這套來之不易的重組方案目前已經上報等批復。方案涉及與幾十家銀行談成的減債、展期、債轉股等條款,最終債務規模有望降至600億元左右,其中,債轉股的比例大約占到一半,展期的部分債務時限為6年。

記者了解到,近日,首家煤炭央企的子公司——中煤集團山西華昱能源有限公司(以下簡稱中煤華昱)正式宣告有超6億元的債務違約。日前,債轉股日前成為市場焦點,不少業內人士提出,債轉股或更多針對處于產能過剩、結構調整中的煤炭和鋼鐵行業。

財政部金融司主要負責人近日表示,為解決債務方面的結構性問題,目前有關部門正就債轉股相關問題進行研究。此后,媒體援引某國開行高層稱,首批債轉股規模為1萬億元,更有消息稱,正式方案或在4月推出。

當前,宏觀經濟下行壓力較大,企業負債率攀升,銀行不良率持續上行,對企業來說,必須面對還債的壓力,而對銀行來說,又存在不良日趨攀升的尷尬,換句話說,二者都對債轉股有需求。

筆者認為,隨著中國經濟實力不斷攀升、證券化程度提高、產業結構更加多元化以及資本市場的逐步成熟,債轉股在這些背景下推出,不僅有助于緩解市場對銀行壞賬、對周期行業債務危機的擔憂,而且也將對A股構成宏觀層面的利好。

“‘債轉股’是企業債務重組的工具之一,不是突然出現的新鮮事兒。”近日,在農業銀行2015年業績發布會上,農行行長趙歡如此表示。在此輪銀行業市場化“債轉股”正式試點之前,已有多家銀行因貸款逾期被動成為上市公司的股東。

中國財政部金融司負責人30日接受媒體采訪時稱,目前中國實體經濟企業資產負債率約為60%,尚處合理水平,債轉股正在研究中。此前有觀點認為,2009年后中國總體債務水平明顯上升,其中企業負債偏高,特別是房地產和鋼鐵、水泥等一些產能過剩行業。

機構人士預期鋼鐵、水泥、煤化工等產能過剩行業將成為債轉股主要對象。“債轉股利好股市。債轉股后,銀行的報表好看,但風險資產增加,因而對銀行影響偏中性;但對企業來講則是好事。”4月5日,滬上一家私募機構負責人對記者如是說。

近幾年,由于宏觀經濟增速下滑和周期行業產能過剩等原因,銀行壞賬有所抬頭。與此同時,企業杠桿尤其是產能過剩行業的資產負債率仍處于上升趨勢。銀行壞賬和企業杠桿問題的緊迫度上升。債轉股這樣一種制度安排的緊迫性開始顯現。

近期,關于債轉股的消息不絕于耳,有媒體報道稱,債轉股試點有望很快啟動,首批規模預計1萬億元,預計在3年甚至更短時間內,化解1萬億元左右規模的銀行潛在不良資產。債轉股推出將對市場帶來哪些機會和影響?對此,業內人士表示,預計債轉股將成為供給側改革的重要手段之一,允許企業不良貸款轉股對銀行和企業都是利好。

債轉股的話題一出,立即引爆市場人士的激情,有人立即喊出千點大反彈的豪言壯語。有私募人士認為,債轉股后,銀行的報表好看,但風險資產增加,因而對銀行影響偏中性;但對企業來講則是好事。此外,機構人士普遍預期,鋼鐵、水泥、煤化工等產能過剩行業將成為債轉股主要對象。那么,債轉股會否真的開啟牛市?

短期來看,債轉股對企業和銀行都有好處:債務人得到解脫。企業的巨額債務被“抹平”,公司不會很快破產;債權人也得到實惠,可將這筆貸款從資產負債表的信貸欄上抹去,不良率也變得好看。

與此同時,也有觀點認為,長期而言,銀行借款是債權,普通股是股權,二者的性質完全不同,具有不同的期望收益、收益形式、風險和流動性。債轉股以后,不良資產仍然在銀行手上,如果貸款企業的經營狀況沒有好轉,甚至惡化直至破產,那么大量轉股無異于給中國經濟埋下一顆重磅地雷。

“債轉股”對于債權人、債務人都是一個“痛苦”的過程,對債務人來說,債轉股就是為自己引入了新的股東。如果轉股金額與企業原有資本額相比數額較大,那更是等于為債務企業引入了相對控股乃至絕對控股的投資者。對債權人來說……

“中國公司部門總體杠桿率比較高,但如果進一步細分,我們可以發現中小企業獲得銀行資源相對較難,所以要增加對中小企業的融資。而傳統企業仍然處在改革和轉型階段,需要降低杠桿率。”周小川指出,導致中國企業部門高杠桿的深層次原因有三個……

據報載,近期出現的諸多跡象表明,債轉股已“呼之欲出”。目前,重啟債轉股市場的最大擔憂,就是“僵尸企業”(無望恢復生氣,但由于獲得放貸者支持而免于倒閉的負債企業)混進債轉股之列。因此,債轉股對象的篩選應多考慮行業前景、企業恢復能力等因素

恍如隔世,債轉股重現江湖。作為上世紀末為我國國企脫困的一支“重箭”,債轉股又一次“披掛上陣”。資本蠢蠢欲動,饑渴的市場太需要一場好消息了,以至于擺在“債轉股”之前的“市場化”等定語都被有意無意地忽視。

上世紀90年代初,波蘭銀行業不良資產問題凸顯。波蘭政府選擇讓壞賬留在商業銀行內部。首先,政府通過財政撥款和發行債券向商業銀行提供資本金;其次,在每個商業銀行成立專門處理不良資產的“沉淀資產管理部門”;同時政府也設立“清算部門”接受專門企業的債務,保證商業銀行不會產生系統性危機。然后,靈活出臺新法規,突破銀行不可持股企業限制。最后,明確債轉股臨時屬性,防止日后銀企責權分不清。

與許多國家限制金融機構持有非金融企業股份的制度不同,日本允許金融機構持有非金融企業不超過5%的股份,因而日本商業銀行在債轉股上不具有法律法規上的限制。與波蘭商業銀行內設部門的區別在于,日本商業銀行采用“母公司——子公司”形式,不直接參與不良資產的處置,商業銀行僅控制對子公司的股權,子公司再通過其對非金融企業的持股進行管理。

目前,債轉股主要有政府主導型和銀行主導型。其中,銀行主導型方面,荷蘭等國曾有過實際操作經驗,我們能從這些國家的做法得到哪些啟示?