每日經濟新聞 2022-07-07 18:20:28

◎5月以來重點城市銷售面積環比轉增,二手房市場筑底,土地市場呈現回暖態勢。不過,房地產開發企業仍然面臨著業績下滑與償債高壓的雙重考驗。

每經記者|包晶晶 每經編輯|魏文藝

每經記者最新獲得的權威研究機構數據顯示,今年上半年,房地產行業的困境是近幾年所罕見,房地產行業是否見底,引起社會廣泛關注。

據國家統計局數據,今年1-5月全國商品房銷售面積和銷售額同比分別下降了23.6%和31.5%,全國房地產開發投資亦同比下降4.0%;土地市場表現不佳,中指研究院統計,上半年全國300城共成交土地規劃建筑面積6.7億平方米,同比下降28.6%;房企業績方面,克而瑞統計據顯示,上半年百強房企累計銷售操盤金額同比降幅達50.3%,慘遭“腰斬”。

不過值得一提的是,據中指研究院統計,5月份全國百城新房成交面積環比由降轉增,6月份成交環比繼續增長,初步統計增幅在五成左右,呈現回暖態勢。

正如近日龍頭房企萬科董事會主席郁亮所言,“從短期來看市場已經觸底,并不是觸底反彈,而是一個緩慢溫和的恢復過程。”多家機構則認為,在疫情影響逐漸消除和政策持續助力之下,下半年房地產市場將逐步企穩恢復,新的競爭格局也將形成。

雖然今年樓市開局不利,但隨著各地政府頻繁松綁樓市,樓市成交回暖明顯。

國家統計局數據顯示,今年1-2月全國商品房銷售面積和金額分別同比下降9.6%和19.3%,增速降至近7年次低。至4月受國內疫情沖擊明顯的超預期影響,全國房地產銷售與投資雙雙進入負增長。

從中指研究院數統計據來看,上半年重點100城新房月均成交面積降幅超4成,成交規模為近幾年同期最低水平。百城新房月均成交面積約3099萬平方米,同比下降42%,與2019-2021年同期均值相比下降31%,較2019年同期下降28%。

從不同梯隊城市來看,雖然上半年上海、北京受疫情干擾較大,但一線城市新房成交面積同比降幅仍最低,為32.9%;二線代表城市同比下降42.0%,三四線代表城市同比下降43.8%。

疫情得到有效控制后,長三角等區域熱點城市樓市迅速恢復。5-6月,在熱點城市快速回暖的帶動下,百城新房成交面積同比降幅持續收窄,5月環比轉增,臨近半年考“交卷”,6月份成交環比繼續增長,初步統計增幅在五成左右,同比降幅收窄至27%。同時,一線城市也是成交回暖最快的城市,6月份各線代表城市新建商品住宅成交面積環比均增長,但同比仍延續下降趨勢。其中一線城市同比下降8.1%,降幅大幅收窄;三四線城市同比降幅超三成。

百城新房價格同樣處于橫盤態勢。據中指研究院統計,今年6月全國100個城市新建住宅平均價格為16205元/平方米,環比上漲0.04%。從房價漲跌城市個數看,47個城市環比上漲,41個城市環比下跌,12個城市與上月持平,上漲城市數量較上月增加 7個。

而作為“樓市晴雨表”的二手房交易,復蘇不及預期。易居研究院報告顯示,6月熱點城市二手住宅成交量整體仍在復蘇初期,價格同比漲幅自2015年7月以來首次由正轉負。

來源:各地官方房地產信息網 易居研究院

與新房市場類似,易居研究院監測的14個熱點城市6月單月二手住宅成交量環比大增33.8%,同比下降9.1%,同比降幅收窄25.9個百分點。其中,青島、成都、南京等二線城市表現搶眼,青島6月二手房成交量環比大增260%。考慮到去年下半年市場急速降溫,熱點城市二手住宅成交量總體基數較低,預計下半年成交量同比降幅將呈現穩步收窄趨勢。

從價格來看,易居研究院通過對熱點城市近6個月移動平均數據的監測得出,當前二手住宅成交量近6個月移動平均同比增速曲線位置和形態類似2014年二季度的筑底盤整,二手住宅價格同比漲幅經歷了2015年3月的階段低點和2018年的偏低位運行后,當前正在構筑新的底部。6月二手住宅價格同比漲幅自2015年7月以來,首次由正轉負至-0.1%,未來兩三個月熱點城市二手房價格同比降幅或將繼續擴大。

土地市場在政策調整與預期寬松之下,正在緩慢回暖。

上半年,全國300城共成交土地規劃建筑面積6.7億平方米,同比下降28.6%;6月300城成交規劃建筑面積1.4億平方米,同比降幅收窄至26.3%。此外,上半年土地市場多項指標同比大幅下跌:成交樓面均價為2155元/平方米,同比下跌31.6%;平均溢價率為4.4%,同比下降11.64個百分點;各類用地出讓金達14545億元,同比下降51.16%。

不過二季度以來,土地市場回暖明顯。300城成交樓面均價環比上漲78.98%;平均溢價率為4.26%,較一季度增長0.42個百分點;各類用地出讓金達10077億元,環比增長143.64%。

此外,今年22城首批集中供地共成交397宗地塊,總成交率84.65%,流拍及撤牌地塊72宗,流拍地塊占比較去年第三批次集中供地明顯減少。土地出讓金4969億元,占去年全年成交21.9%。

與2021年集中供地相比,今年22城集中供地由3批次增至4批次,因而今年首批次集中供地推出土地規模同比走低。22城今年首批集中供地成交規劃建筑面積3907萬平方米,較去年首批集中供地下降62.9%,較去年第三批集中供地降低34.5%。

以今年首批集中供地表現最搶眼的杭州例,目前已經完成了一、二批次集中供地,分別收金827億元和364億元,上半年土拍金額排在全國第一。當然,也有不少城市的集中供地表現不佳,如天津29宗涉宅地塊中15宗因故停牌,長春、濟南、福州、南京、合肥、沈陽流拍率也較高。

從拿地端來看,房企拿地意愿仍不足,國企、央企、城投公司托底,也是今年以來土地市場的顯著特色。

據中指研究院統計,上前年TOP100房企拿地總額6594.7億元,拿地規模同比下降60%,降幅比上月收窄4.7個百分點;TOP100拿地門檻值20億元,較上年同期下降17億元;TOP100房企招拍掛權益拿地總額占全國300城土地出讓金的比例為 44.3%。

今年以來,50家代表房企拿地金額始終處于低位。不過6月份拿地總額環比大幅回升,同比下降仍達63.6%,但降幅較上月有所收窄。主要是上海進行了第一批次集中供地,北京、蘇州、杭州、寧波、合肥等熱點城市完成第二批集中供地,令房企拿地意愿有所回升。

但50家代表企房企拿地內部分化顯著,如今年首批集中供地的拿地主力軍依然是國央企和地方城投公司。在中指研究院《2022年1-6月中國房地產企業權益拿地榜》上,濱江集團與華置地以392億元并列第一。在TOP10房企中民營房企僅占2席——濱江集團與綠城中國。值得注意的是,作為民營房企的濱江集團,以全口徑新增貨值912億元超過華潤置地居榜首位置;權益新增貨值625億元,排在第三位。

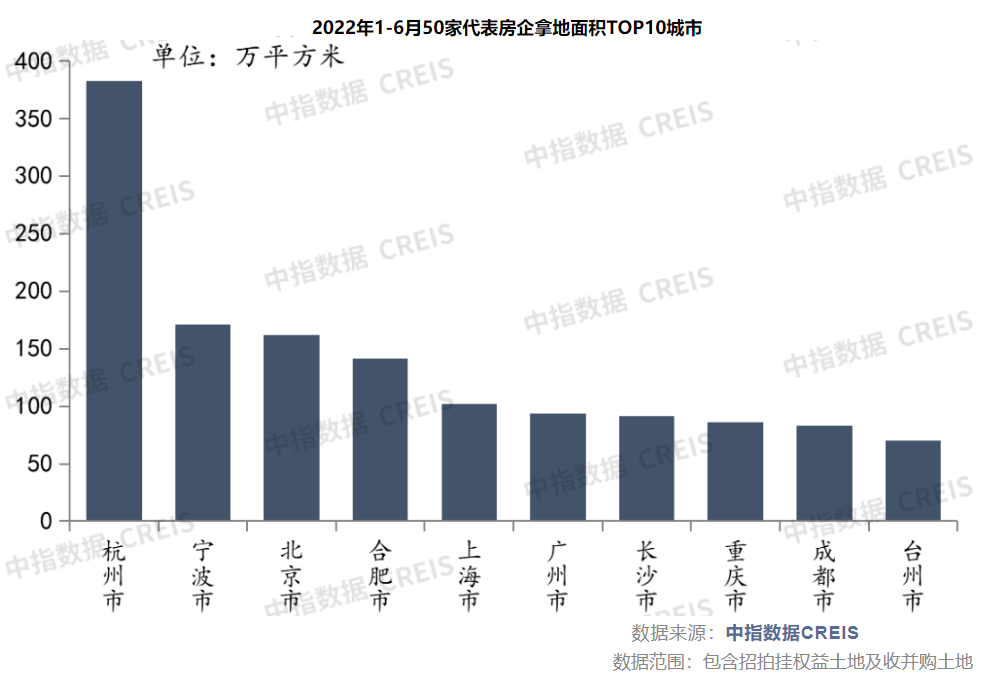

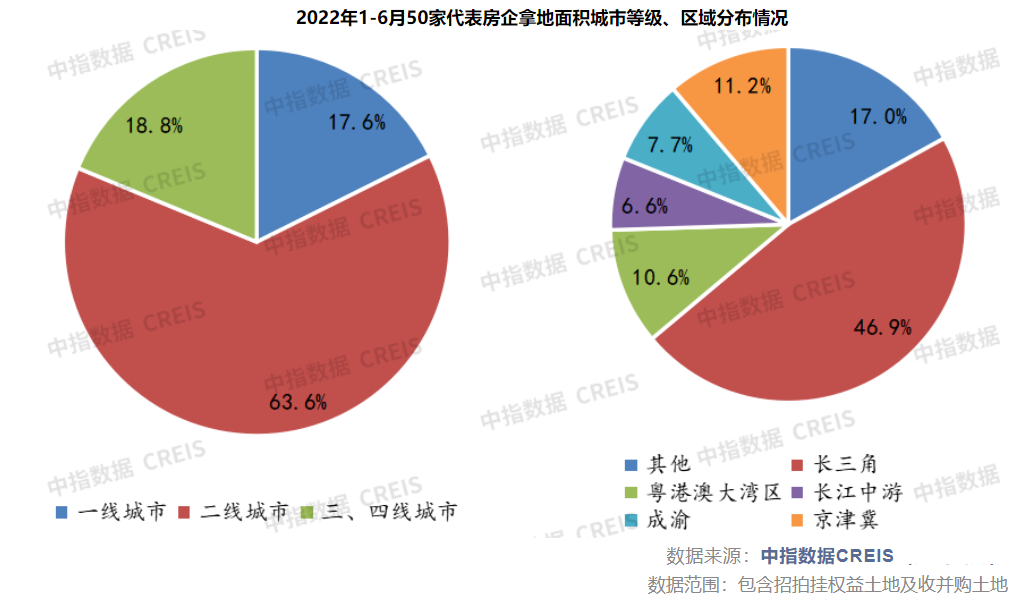

包括濱江集團在內,拿地積極的房企仍然最為看重長三角區域城市。各區域代表房企上半年拿地面積中,長三角土地占比達到46.9%。從布局城市等級來看,代表房企在二線城市的投資面積占比最高,達到63.6%。杭州、寧波和北京位列代表房企拿地面積前三位。其中杭州以382.7萬平方米位列第一,寧波以171.4萬平方米排名第二。

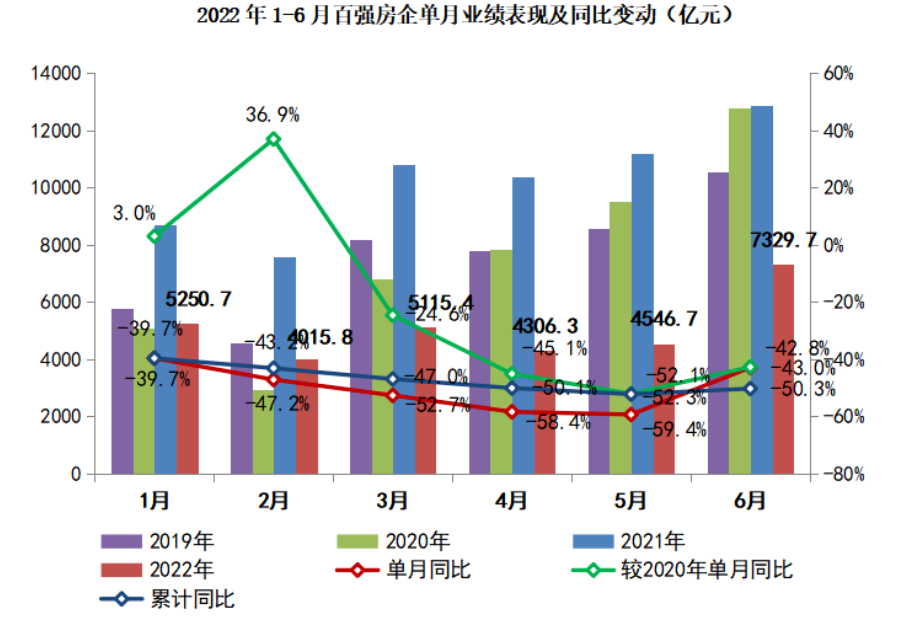

在剛剛過去的6月,規模房企積極推盤及營銷去化,沖刺半年度業績。據克而瑞統計,6月TOP100房企實現銷售操盤金額7329.7億元,環比大幅增長61.2%。雖然6月同比跌幅略有收窄,但上半年百強房企累計銷售操盤金額的同比降幅仍達50.3%,與前兩月基本持平。

具體來看,6月部分規模房企項目去化情況較佳、單月業績表現突出,如中海、華潤、綠城、招商、金地、綠地、濱江、金茂、越秀、華發、仁恒等企業,單月業績環比增幅均在60%以上。

數據來源:克而瑞

從近期多家房企發布的6月份銷售簡報,就可一窺房企上半年的業績表現。

如上半年排在百強房企銷售榜Top3的保利發展,6月份實現簽約面積291.68萬平方米,同比增長25.23%;實現簽約金額510.03億元,同比增長1.42%。不過,上半年保利發展累計實現簽約面積1307.31萬平方米,同比減少21.78%;實現簽約金額2102.21億元,同比減少26.29%。

再看TOP10房企融創中國,上半年累計實現合同銷售金額約1128.2億元,累計合同銷售面積約852.1萬平方米。據以此計算,融創中國上半年合同銷售額同比下跌64.83%,權益銷售額同比下跌66.9%。

而河南最大房企建業地產6月取得物業合同銷售額29.73億元,同比減少68.8%;合同銷售建筑面積440,065平方米,同比減少64.9%。上半年累計取得物業合同銷售總額140.40億元,同比減少為54.8%;總合同銷售建筑面積1,914,891平方米,同比減少為52.7%。

中指研究院統計顯示,上半年TOP100房企銷售額均值356.4億元,同比下降48.6%,相較1-5月降幅持續收窄,房企銷售業績邊際性改善;銷售額破千億房企9家,較去年同期(19家)減少10家;百億房企85家,較去年同期(132家)減少47家。

值得注意的是,在今年公開披露年度目標的規模上市房企中,多數企業截至6月末的目標完成率不足40%,有近半數企業甚至不足30%。絕大多數企業上半年的目標完成度均大幅低于去年同期,部分企業目標完成度較去年同期的降幅大于20個百分點。隨著近期各地政策面放松,房企在三四季度需進一步加緊貨量供應,并積極營銷以提高去化率水平。

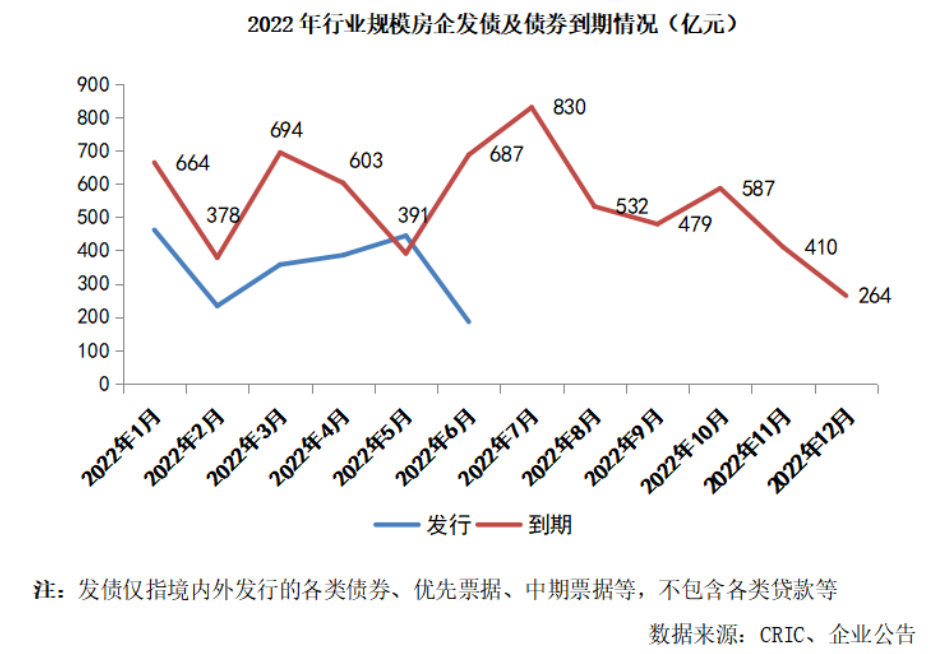

上半年通常是房企的集中籌資期,不少房企歷年來1-6月發行占比超過存續規模的60%以上。不過,今年融資窗口期并未如期到來,銷售低迷疊加償債高峰期,也使各今年成為“分水嶺”。

觀點指數統計,今年上半年,房地產開發境內債券融資共計發行268筆,較去年同期減少102筆;發行規模合計約2530億元,同比減少41.35%。

數據來源:Wind,觀點指數整理

另據克而瑞統計,上半年100家典型房企的融資總量為3837億元,同比下降53%。國家統計局數據也顯示,1-5月份房地產開發企業到位資金60404億元,同比下降25.8%。

從同策研究院持續追蹤情況來看,央企國企和民營房企今年上半年的融資規模分化加劇。

先看國企央企性質的房企,上半年共融資1426.36億元,公司債、中期票據、境內銀行貸款及其他債權融資比例均衡,融資結構健康。而民營房企上半年共計融資1664.96億元,在數量上超過央國企,但融資結構明顯變形。最突出的境內銀行貸款,剔除3月份碧桂園和美的置業融得4筆總額超500億元的并購貸以及保障房租賃融資,民營房企并沒有得到多少銀行的支持。其他債權融資是民營房企的主要融資渠道,主要依靠出售資產和透過金融機構花式融資過活。

此外,民營房企為了自救,積極出售項目公司股權或配售新股。僅6月份,就有包括云南城投、陽光城等在內的10余家房企發布了出售、轉讓資產或股權的相關公告,涉及標的總額超過400億元。同時,部分房企還開啟了高利息的信托貸款。

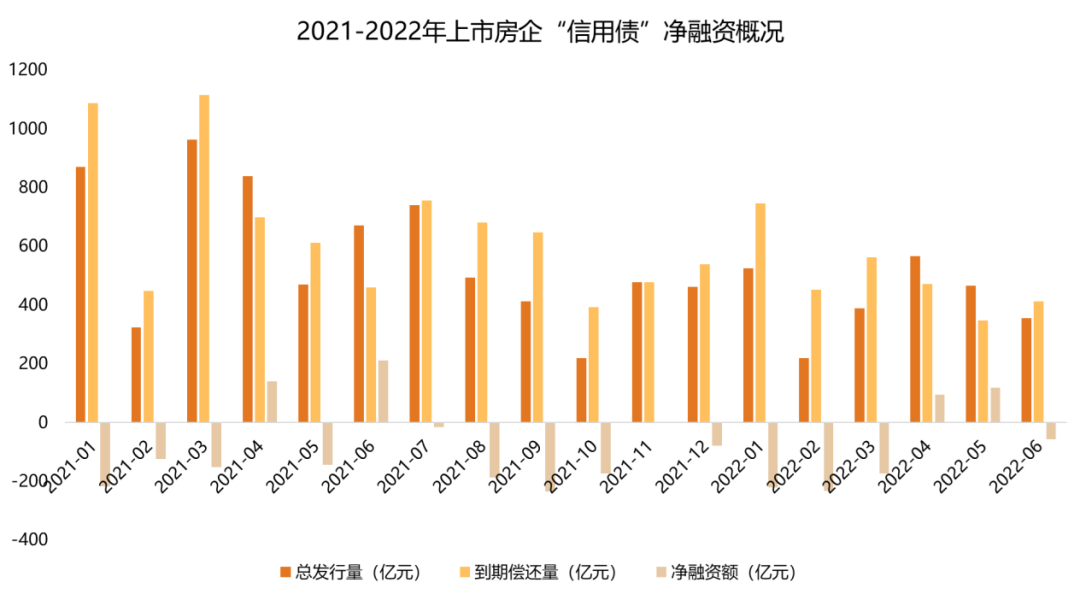

事實上,據觀點指數統計,自2021年初以來,房企境內信用債融資便呈現“流出”狀態,發行端口的萎靡是主要原因。2021年融資缺口為月均80億元,今年上半年該指標為78億元。

今年下半年,房企境內債務到期規模約2328億元,約占下半年行業整體債務到期量的57%。雖然境內到期規模沒有境外集中,沒有明顯突出的清償情況,但龐大的債務規模不容輕視。

美元債方面,上半年房企發行美元債總額約167.8億美元,達到近5年來的發行最低值,同比下降約78%。

觀點指數表示,今年是房企美元債務償還高峰期,規模比去年更高。不少房企對其到期美元債尋求展期,本質是以時間換空間,有些房企的甚至對期債務進行二次展期,說明企業償付能力并未恢復,整體資金面還在走下坡路。而此前房企鋪排展期方案,大多將兌付比例較大部分放在今年下半年。面對下半年的幾波債券到期高峰,房企整體償債壓力依然較大。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:攝圖網-501535931

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112